伊力特2022年净利润腰斩背后:经营面临困境 急需拓展全国市场

1月30日晚,新疆白酒上市企业伊力特发布业绩预告称,经财务部门初步测算,预计实现归属于母公司所有者的净利润1.66亿元左右,与上年同期的3.13亿元相比,预计减少1.47亿元左右,同比减少46.90%;扣非净利润为1.55亿元左右,与上年同期的3.14亿元相比,预计减少1.59亿元左右,同比减少50.78%。

在本期业绩预减的主要原因中,伊力特称,在主营业务方面,第一,因公司实施酿酒四分厂搬迁技术技改项目、总部酿酒技术技改建设项目、酿酒五分厂及包装中心建设项目等竣工投产,配合技改进行工艺提升,造成公司固定成本大幅上涨。报告期内,随着产品实现销售,和酿酒部分原料上涨,致使公司营业成本同比增幅较大。第二,报告期内,公司加大营销费用的投放,线上与线下联动推广,造成广告、促销等费用大幅上涨,致使公司销售费用同比增幅较大。第三,因公司总部技术研发中心及配套设施建设项目、白酒文化产业园项目等竣工投产、运营,造成公司固定成本大幅上涨。报告期内,致使公司管理费用同比增幅较大。

此外,伊力特还列出了不可抗力因素: 2022年8月初-12月初,公司生产、经营所在地出现大范围疫情,物流、销售停滞受阻,对公司2022年第三、第四季度的经营产生巨大影响。

公开信息显示,伊力特是新疆白酒知名企业,拥有新疆较大的纯粮固态发酵白酒生产基地,具有成品酒生产能力5万吨/年,原酒储存能力达到15万吨。其产品包括伊力王酒、伊力老窖、伊力特曲、伊力大曲等。1999年伊力特在A股上市,是国内较早的白酒上市企业之一。

在股权关系上,伊力特母公司为新疆伊力特集团有限公司,其最终控股母公司为新疆可克达拉市国有资本投资运营有限责任公司,该公司系新疆生产建设兵团第四师国有资产监督管理委员会下属的国有独资公司。

经营面临困境 董事长陈智承认存在短板

除了2022年净利润同比减少46.90%,伊力特近几年整体盈利能力也呈下降趋势,并且从2020年开始净利润出现负增长,盈利面整体缩窄。2019年-2021年伊力特净利润分别为4.47亿元、3.42亿元、3.13亿元,同比增长4.43%、-23.48%、-8.53%。

酒业内参发现,伊力特的净利润下降,主要是因为成本的大幅提升,2019年-2021年,营业总成本增速分别为5.98%、-19.23%、8.74%。到了2022年上半年,营业总成本为9.30亿元,同比增速为28.49%。相比2021年销售费用和管理费用增加近2700万元,对同期利润影响较大。

而伊力特如今的业绩支撑,主要手段是涨价。2017年,伊力特高端酒单价约12万元/千升,到2021年,已涨到20万元/千升。但涨价显然不是解决问题的关键手,一旦失去了提价空间,达到本土市场的天花板,销量很难提振。

从经营数据看,产品层面,伊力特有七成的营收由高档酒贡献。不过,2022年前三季度,伊力特高档的销售收入却下滑超两成。2022年1-9月,伊力特高档酒、中档酒以及低档酒分别实现销售收入8.21亿元、3.92亿元以及0.71亿元,同比减少21.95%、增加16.65%以及增加13.75%。

同时,由于销售受阻,伊力特的存货高企,且应收账款激增。伊力特在财报中解释称,应收账款大幅增长主要是报告期内公司加大对经销商的授信额度,给经销商授信共计1.8亿元。有业内人事表示,酒企加大对渠道扶植力度,主动给经销商减压,行业内较为常见。

库存增加也存在另一种可能,即市场出现较大的波动,造成产品滞销。因为伊力特预收货款在持续减少,2021年同期为1.12亿,2022年年上半年同比减少22.84%,下滑至0.86亿元。

白酒销售一般采取先款后货的模式,在收到订单未发货前,酒企将收取的货款确认为合同负债。对于白酒企业来说,合同负债是蓄水池,也是先行指标,预收款持续减少,说明经销商打款意愿在降低。

值得注意的是,今年1月12日,党委书记、董事长陈智在伊力特公司四届二次职工代表大会上指出,2023年是公司破解改革难题、融入发展新格局的关键一年,伊力特发展速度和运行质量亟待提升,惯性思维依然存在,管理体制和运行机制还需完善,自身队伍和素质能力仍有短板。

全国市场收窄,急需“走出去”

除了成本提升,净利下降,伊力特面对的另一大难题是全国市场收缩,走出新疆举步维艰。伊力特有“新疆茅台“之称,在疆内各县市具有极强渠道优势,区域市场份额占比过半。但是拓展全国之路走得并不顺畅。

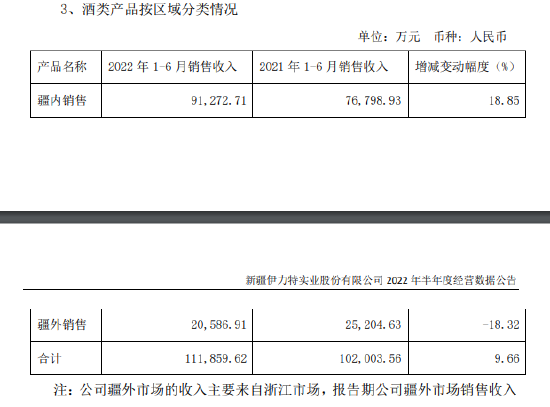

2021年,伊力特疆内、疆外分别实现营收14.16亿元、5亿元,占酒类业务营收的73.9%、26.1%。且近三年以来,伊力特疆外营收均不足35%。

从公司营收看,2018年2021年,伊力特新疆地区的收入为14.93亿元、17.03亿元、12.03亿元、14.16亿元,而新疆以外地区的收入为5.48亿元、5.73亿元、5.90亿元、5.00亿元。整体业绩出现一定程度的下滑。2022年上半年,疆外市场销售收入更是下降了 18.32%。

值得注意的是,2018年,伊力特在省外市场的收入规模,基本在5.5亿左右。而到2021年,伊力特疆外收入下降到了5亿,营收占比不到26%

从销售渠道来看,伊力特以客户代理为主。截至2022年上半年底,公司酒类经销商66家,同比上年增加10家。其中疆内56家,疆外仅有10家。

酒类营销专家蔡学飞对《酒业内参》表示,伊力特短板很明显,新疆地区地处边疆,交通并不便利,白酒的生产成本和运输成本都非常高,导致企业的产品竞争力有限。同时,伊利特地处新疆,这就导致这个品牌除了明显的区域特征外,一定程度上它在全国性市场缺乏更大的视野。

“伊力特的产品极具地域特色,民族风情。而白酒作为民俗消费品,伊力特品牌充满了神秘感,这对于伊力特的发展是非常好的。”蔡学飞表示。但伊力特想拓展全国市场,就要积极的进行产品品牌文化升级,打造自己的高端品牌形象,同时利用好新疆的地域风情和民族文化,积极的进行差异化营销,来提高品牌的文化价值。要进行模式创新,利用数字化和社区营销等新模式,打造多个根据地市场,推动企业的全国化市场发展。

长期以来的增收不增利,本土市场规模有限增速放缓,都在释放一个信号:伊力特进军全国市场刻不容缓。特别是当下白酒行业品类升级战打响,行业竞争愈发严峻的背景下。业内人士也表示,整个西北市场容量有限、消费能力也很一般,拓展全国市场是企业向上发展必要之举。

引入战投扑朔迷离

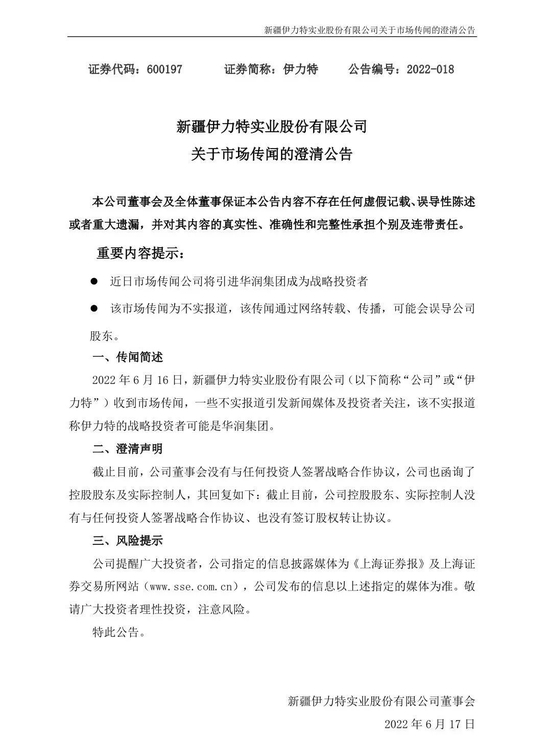

最近一年,新疆白酒企业伊力特有意引入战投,投资者纷纷猜测其战投对象。

对此,在投资者关系互动平台上,不少投资者咨询战投一事。2022年6月,伊力特正面回应市场传闻称,一些不实报道引发新闻媒体及投资者关注,该不实报道称伊力特的战略投资者可能是华润集团。截至目前,公司董事会没有与任何投资人签署战略合作协议,公司也函询了控股股东及实际控制人,其回复如下:截至目前,公司控股股东、实际控制人没有与任何投资人签署战略合作协议、也没有签订股权转让协议。

强势的资本力量以及先进的团队无疑可以带动伊力特的发展。但有业内人士指出,想以此提升业绩表现以及疆外发展,没有一定的内生动力,仍具有较大挑战性。

华鑫证券也指出,伊力特存引入战投不及预期、疆外开拓不及预期、核心产品增长不及预期等风险。

时至今日,伊力特的战投对象依旧没有确定。